在2019年苏黎世钻石联赛800米决赛中,多纳万·布拉齐尔(Donavan Brazier)在半程比赛中排名第七,落后比赛领先者15米。事实上,当镜头聚焦在比赛的领跑者、博茨瓦纳的尼杰尔·阿莫斯(Nijel Amos)身上时,屏幕上根本就没有Brazier。所有的评论员都认为他的比赛输了。但经过一个奇迹的转变,他超越了所有的对手,赢得了比赛,以1分42秒70的成绩创造了个人纪录,使他成为历史上第二快的美国人。

在过去30年里,减少温室气体排放一直被提上政治议程,并受到越来越多的重视。一贯以来,主要重点和早期进展都集中在电力和个人移动领域,其他领域被称为“难以减弱”。

然而,尽管钢铁行业没有进行重大技术变革,但生产一吨粗钢所需的能源却发生了变化下降了40%在这30年里。这可以与全球电力系统的二氧化碳浓度下降了33%在同一时间。这是连续的复合效应能源效率的改进这不仅能收回成本,还能增加对废钢的利用,使更多可回收材料得以流动。

挑战在于,尽管我们可以预期会继续取得进展,但这一趋势永远不会让我们实现净零排放。我们从根本上需要新技术——而且要快。

虽然钢铁行业没有引入重大技术变革,但在这30年里,生产一吨粗钢所需的能源下降了40%。

8月31日,瑞典钢铁制造商SSAB与铁矿石生产商LKAB和公用事业公司Vattenfall成立了一家合资企业,开办了一个突破性的试验工厂在瑞典Luleå生产氢基初级钢。该计划是在2026年建立一个大规模的示范工厂,这是全球变化的速度需要增加百倍到2050年实现净零排放。

未来30年将会有所不同

可再生能源发电持续不断的成本削减正在达到一个关键的转折点,新的风能和太阳能资产也在这里即使与现有的煤电厂和天然气电厂相比也具有竞争力.这给电力行业带来了结构性挑战。但它也正在改变全球能源市场的格局,从化石燃料储备作为一种战略资源,转向有利于获得有利的可再生能源发电条件。这将为新的工业足迹开辟空间,并有潜力从根本上改变地缘政治平衡.

钢铁脱碳“硬”的一个原因是,无二氧化碳的初级炼钢被认为是高成本产品。这表明,与目前的政策和市场环境相比,实现净零产业需要长期的补贴。然而,我们的成本模型显示,这项技术可能已经具有成本竞争力。每兆瓦电力价格25美元,取得了今天世界上许多地方,和氢电解槽每千瓦450美元的成本,这将是今年年底实现零碳主要钢没有炼焦煤满载生产成本可以达到每吨400美元。这与目前许多现有的钢铁厂具有竞争力。

值得注意的是,考虑到高资本支出/低运营成本的结构,这些钢铁资产的现金成本将显著降低,使它们在市场上具有相当的竞争力。此外,从根本上说,炼钢是一项将炼焦煤和铁矿石这两种大宗商品结合在一起的业务。由于炼焦煤被从等式中剔除,因此勘探更接近铁矿石储量的地点非常有意义。这就是为什么澳大利亚等国家正在寻找机会将自己确立为一个全球钢铁出口超级大国这与中国在21世纪初取得的成就类似。

澳大利亚等国正在寻找机会,将自己打造成全球钢铁出口超级大国,类似中国在21世纪初取得的成就。

无二氧化碳钢铁的机遇取决于多种复合降低成本的途径:可再生能源,太阳能和风能的成本仍在逐年快速下降;氢电解槽,仍处于成本压缩的早期阶段;还有氢直接还原,这是一项相当新兴的技术。由于能源供应组件的表现已经达到了具有竞争力的水平,真正阻碍这一机遇的是这种新的炼钢技术商业化推广和市场规模扩大的速度。

用绿钢解决多种问题

美国将军德怀特·d·艾森豪威尔说过:“每当我遇到无法解决的问题时,我总是把它弄得更大。”在钢铁行业脱碳的背景下,超越如何脱碳现有资产基础的问题陈述,出现了一些可以促进和加速转型的强大驱动力。

人们普遍认为,一个地区的钢铁行业是下游创新和经济增长的引擎,通过工程、制造和生产部门。根据世界钢铁协会在美国,钢铁行业每创造一个就业岗位,就会间接产生8个就业岗位。此外,一些地区和国家,如智利美国能源部正在为它们在“氢经济”中的作用设定雄心勃勃的目标,最终使它们能够将国内电力需求以外的可再生资源货币化。

在这种背景下,许多市场正面临“先有鸡还是先有蛋”的挑战。由于供应链不可靠,能源的潜在用户正在犹豫是否要改用氢燃料,而能源的潜在供应商也在犹豫是否要扩大产能,因为需求不足。

建立一个大规模的炼钢集群,将使市场达到临界规模,电解槽容量至少达到1gw,可能更接近10GW。从这个起点开始,额外的市场需求可以逐渐增长,同时受益于基础设施和规模经济。

进一步的好处还包括将氢气作为一种灵活性和存储资产进行大规模使用,从而使可再生能源在电网中得到更高的渗透。在当前新冠肺炎引发衰退的环境下,下游产业直接和间接创造就业的价值不可低估。

这些理由中,很少有理由本身就足以推动在新的环境中部署大规模工业资产所需的投资规模。然而,当它们为多个利益相关者协调目标和结果时,集体利益可能会改变大胆项目的规模。

快速的转变是不可能的——除非它不是

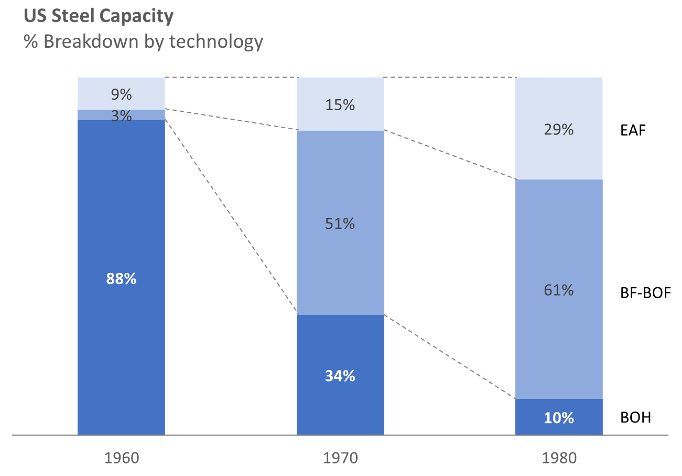

钢铁工业转型的另一个原因是“硬”是因为钢厂的寿命长。但在20世纪60年代,也可以说是这样,当时该行业开始了令人难以置信的快速转型,从主要运行的平炉(BOH),到主要使用碱性氧气炉(BOF)和电弧炉(EAF)炼钢。

电弧炼钢技术早在19世纪就已经发展起来了,但该技术的市场份额普遍受到废料作为原材料的获取限制。但在1948年,一位名叫罗伯特·杜勒(Robert Durrer)的瑞士工程师开发了“林茨-多纳维茨”(Linz-Donawitz)工艺,即众所周知的碱性氧气炉(BOF)。第一个商业试验工厂于1952年建成,尽管这种创新的炼钢方式看起来很有前途,但有争议的是,要实现该行业的重大结构变革,还需要几十年的时间。

但同时发生的三件事导致了价值数十亿美元的资产的空前更替。首先,丢勒商业化的新技术在成本上具有竞争力。其次,它有助于解决更大的社会问题,即露天经营炼钢所涉及的健康和安全问题。第三,工业用氧气以合理的成本大规模供应。由此产生的过渡在20年内将BOH炉在美国钢铁产能中的份额从90%转移到10%并留下了大量“搁浅资产”。

图通过RMI

![]()

![]()

![]()

![]()

动员未来1000万千瓦的氢基钢

虽然是技术开发过程中的关键一步,但HYBRIT项目本身不会改变钢铁行业。SSAB的全球市场份额仅占不到百分之一。对于整个行业来说,为了追求与气候一致的途径,达到1.5摄氏度的结果,这一资产需要被复制数千倍。

在这种规模的项目开发中所涉及的前置时间,需要集中和认真的努力在未来几年内开始,以便及时地进行实际的构建。为促进这一进程,RMI将在未来两到三个月内主办若干与当地利益攸关方举行的圆桌会议,这些地区的条件较为有利:南非;澳大利亚;拉丁美洲;以及中东/北非。这方面的研究成果将在秋季晚些时候以更全面的视角发表,并纳入由当地环境驱动的具体考虑。

要使全球钢铁行业转型,以适应1.5摄氏度的未来,还有很长的路要走。但是,采用以氢为基础的直接还原钢的障碍比许多人想象的要少。钢铁有一个更好的未来在前面,这对氢也有巨大的影响。然而,我们需要迅速行动,开始为下一批数十亿美元的投资做准备,而试点工厂的图纸上的墨水还在干。